O mercado de arte global, embora possua limitações e um tamanho mais reduzido em comparação a outros tipos de investimento, oferece uma gama de oportunidades únicas com potencial de alta lucratividade, sendo ainda pouco explorado pela maioria dos investidores. Ao longo dos anos, o investimento em arte tornou-se mais do que uma forma de possuir obras de prestígio estético cultural, e se transformou também em um meio de diversificar riscos em portfólios e buscar retornos significativos.

A compra e venda de obras artísticas é uma atividade que foi popularizada especialmente após o fim da Segunda Guerra Mundial – de acordo com o artigo “Art Investment: An Empirical Inquiry”. Em Novembro de 1987, o quadro “Lírios”, de Van Gogh, foi vendido pela sociedade de leilões Sotheby ‘s de Nova York pelo valor de 53,9 milhões de dólares. Apenas 40 anos antes, essa mesma obra havia sido comprada por 84 mil dólares, indicando uma taxa de retorno real de aproximadamente 12% por ano – taxa significativamente maior em comparação a ativos de risco similares no mercado da época. De acordo com uma publicação de 2008 do The Wall Street Journal, “A new generation of collectors, dealers and financiers have come to treat art as a highly sophisticated financial instrument: tradable, globally recognizable in demand and liquid around the world.”

O apelo do mercado de investimentos em arte reside, parcialmente, em sua capacidade de oferecer retornos descorrelacionados em relação aos mercados financeiros tradicionais. Por serem considerados como ativos alternativos, investimentos artísticos e culturais via fundos estruturados e outros veículos são incorporados a diferentes portfólios para aumentar sua diversificação. Em períodos de maior volatilidade econômica, por exemplo, grandes obras de arte muitas vezes mantêm seu valor ou até mesmo se apreciam, atuando como ativos de segurança para investidores. A arte, por seu caráter de ativo tangível com valor intrínseco, pode proteger contra a inflação e outras formas de degradação econômica.

Além disso, o mercado de arte global abrange uma variedade de estilos, períodos e geografias, permitindo que os investidores distribuam seus riscos através de diferentes segmentos. De acordo com o paper “Evaluating Art as an Alternative Investment Asset”, a baixa correlação comprovada de ativos de arte com o mercado de ações e suas taxas de risco e retorno aumentam a atratividade desses investimentos, embora variáveis como o “timing” de compra e venda e o tempo de posse da obra afetem diretamente no capacidade de geração de retornos dos investimentos em arte.

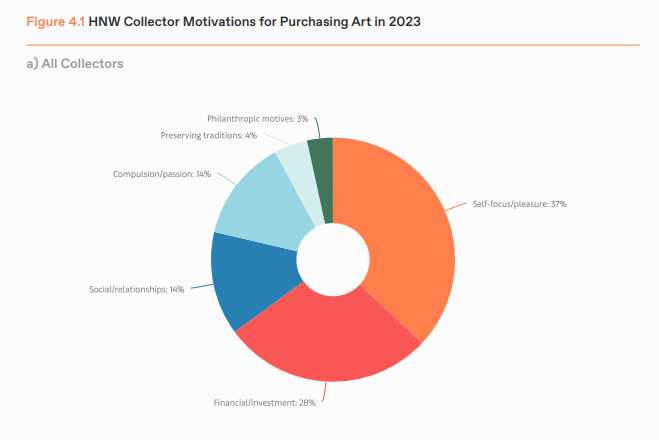

A arte como ativo também oferece benefícios adicionais intangíveis, incluindo o prazer estético e o status cultural que acompanham a posse de obras de arte renomadas. Em uma pesquisa realizada pelo report “The Survey of Global Collecting 2023” sobre colecionadores de alta renda líquida, a alocação de riqueza em coleções de arte variou entre os respondentes, mas 72% dos 2.828 indivíduos indicaram que alocaram mais de 10% de seu patrimônio em arte. A razão dessa alocação também foi mapeada pelo estudo, indicando que embora a maior motivação da compra de obras de arte seja devido ao prazer/foco pessoal, 28% dos respondentes têm como principal motivador o investimento financeiro e seus retornos, como indicado pelo gráfico abaixo:

Entretanto, mesmo aqueles que investem no mercado de artes por motivos prioritariamente não financeiros se preocupam com o custo de comprar obras e com o potencial de valorização, revenda ou precificação da herança de sua coleção. Com o aumento na inflação e das taxas de juros em 2023, a forma como tais desenvolvimentos macroeconómicos do mercado global afetam os níveis de preço na esfera artística e cultural torna-se uma preocupação central desses indivíduos. Em sua publicação “Art Investing in Times of Inflation”, Christophe Spaenjers analisa as correlações históricas entre inflação e os retornos em diferentes classes de ativos reais. Os resultados sugeriram que as obras de arte são uma maneira melhor de preservar o poder de compra do que instrumentos financeiros como títulos, para os quais os fluxos de caixa são fixos em termos nominais.

Ao mesmo tempo, a arte oferece em média menos proteção contra a inflação do que algumas outras categorias de produtos de coleção. Diamantes e selos, em particular, são mais fáceis de adquirir e armazenar, sendo também mais substituíveis do que obras de arte, aproximando-os mais de uma classe de ativos como o ouro do que a arte. No entanto, isso também implica que eles podem apresentar quedas significativas de valor com a eventual diminuição da pressão inflacionária. Além disso, os padrões de preço de todas as categorias colecionáveis exibem altos níveis de volatilidade — assim como o ouro — reduzindo seu apelo como métodos de hedge e cobertura. Não obstante, empréstimos garantidos com arte como colateral são populares, com 46% dos respondentes da pesquisa tendo experiência em utilizar a arte como garantia, e 18% clamando utilizar essa estratégia para suprir necessidades de liquidez, não apenas para financiar novas aquisições.

A variação constante na performance financeira das coleções de arte em relação aos movimentos comuns do mercado também compõe uma caraterística particular dos investimentos em arte. O texto “Art Investing in Times of Inflation” expande seu estudo para essa discussão e destaca várias razões para essas flutuações. Primeiramente, existe o risco de preço específico à transação, influenciado de maneira imprevisível pela liquidez do mercado de arte e pelas avaliações dos compradores potenciais no momento da transação. Isso contribui para a heterogeneidade nas avaliações e nos resultados dos leilões. Além disso, os retornos das obras de arte apresentam uma “assimetria” significativa, com muitas obras apresentando valorizações e retornos moderados, enquanto uma fração muito pequena alcança retornos extremamente altos, semelhante ao mercado de capital de risco. A concentração é outra característica marcante das coleções de arte, onde uma pequena porcentagem das obras pode representar a maior parte do valor total da coleção, ampliando a importância dos fatores de risco específicos ao investimento. Por fim, há diferenças sistemáticas entre os critérios considerados por compradores de arte em termos dos retornos de investimento que realizam – ou seja, das obras que vendem – influenciadas por gostos, conhecimento artístico, acesso a informações, e objetivos de investimento variados. Portanto, índices de preços de arte não capturam com precisão a experiência de investimento da maioria dos compradores, devido à concentração de portfólios e elementos específicos de retorno de obras e artistas, além da natureza lotérica do investimento em arte, que distingue os retornos do mercado da experiência do investidor médio em arte.

Contudo, como apresentado anteriormente, a participação no mercado cultural e o investimento em arte não é apenas uma escolha financeira. Além do valor e apego emocional das obras de arte e da sua estima subjetiva e histórica, o investimento em arte também auxilia no enriquecimento sociocultural das regiões, aumentando a valorização de diferentes culturas e artistas regionais. As organizações artísticas envolvidas no processo de produção e disseminação de arte, por sua vez, contribuem significativamente para a manutenção do patrimônio cultural de um país, auxiliando também na expansão da economia local e na atração de um maior número de investimentos para a região, promovendo o crescimento e desenvolvimento de diversas regiões.

Dessa forma, é evidente que a adição de investimentos em arte em um portfólio pode trazer benefícios como a diversificação de ativos, a proteção contra a inflação e a possibilidade de obter retornos financeiros significativos. Além disso, as recompensas para esse tipo de investimento não são apenas monetárias, tendo o potencial de gerar gratificação emocional e também proporcionar maior enriquecimento sociocultural como um todo. No entanto, é necessário atenção e estudo antes de um investimento de caráter artístico, uma vez que o mercado de arte pode ser volátil e que a avaliação de uma obra possui um grau significativo de subjetividade, o que pode aumentar o risco desses investimentos.

Referências:

Mamarbachi, Raya et al. Evaluating art as an alternative investment asset. Journal of financial transformation 24 (2008): 63-71.

Frey, B., & Pommerehne, W. (1989). Art Investment: An Empirical Inquiry. Southern Economic Journal, 56, 396.

McAndrew, C. (2023). The Survey of Global Collecting 2023. Art Basel & UBS Report

Chambers, D., Dimson, E., and Spaenjers, C. (2020). Art as an asset: Evidence from Keynes the collector. Review of Asset Pricing Studies 10, 490-520.

Spaenjers, C. (2023). Art investing in times of inflation. Art Basel.